#6 - JUIN 2026

Olivier Dubois : « L’IA ne vous dira jamais qu’elle a tort »

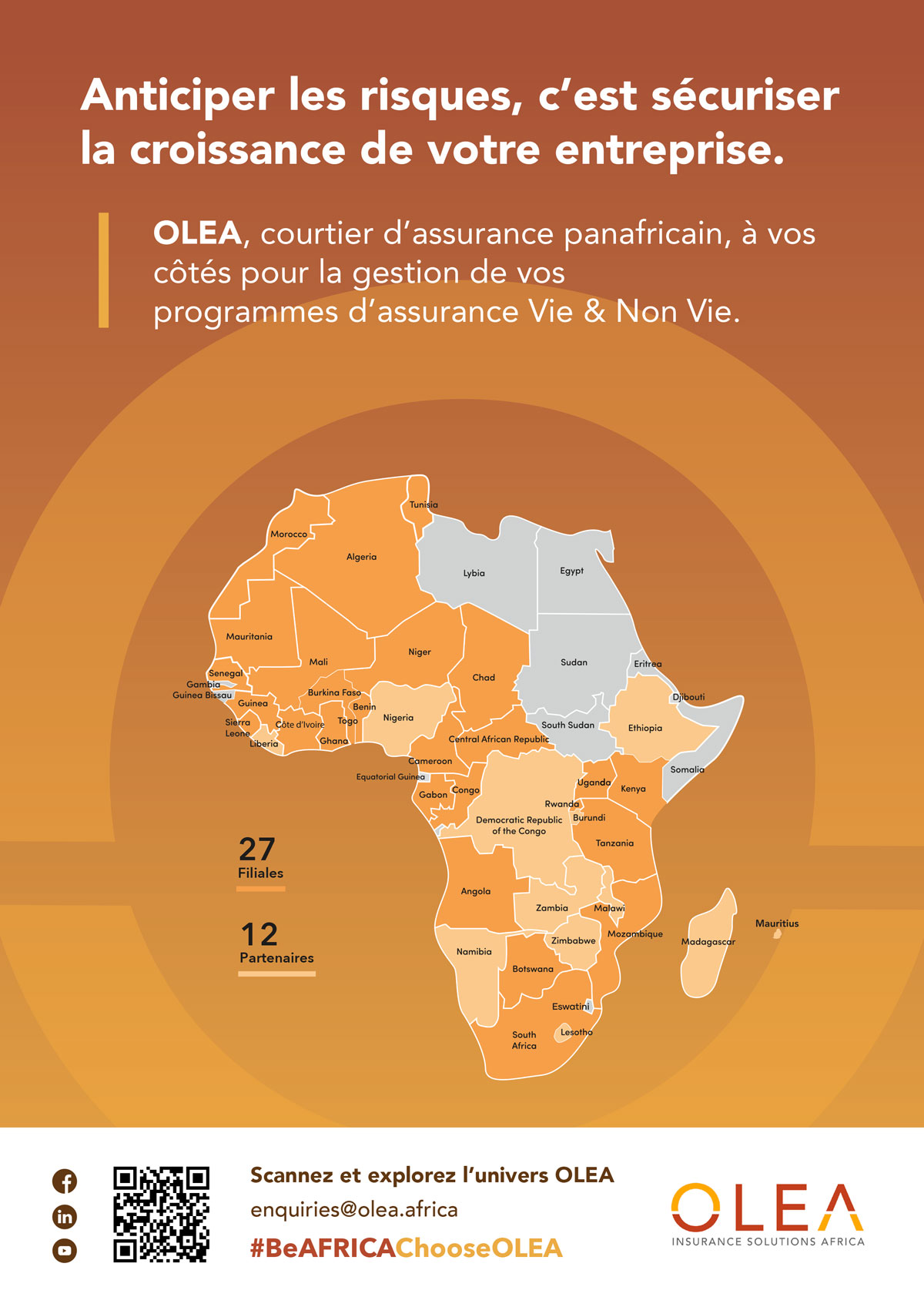

Présent dans 27 pays, OLEA Insurance Solutions Africa est un courtier panafricain spécialisé dans les risques industriels, corporate et la gestion santé pour le compte de tiers. Depuis ce terrain fragmenté, marqué par des contextes ” réglementaires et politiques hétérogènes, son président Olivier Dubois observe l’irruption de l’intelligence artificielle (IA) dans la chaîne de valeur de tout un secteur. S’il reconnaît que « l’expert » ne disparaît pas encore, il voit son rôle se resserrer et son modèle économique demeurer sous pression.

Propos recueillis

par Antoine Boitiez

Votre secteur repose historiquement sur l’expertise humaine. L’intelligence artificielle menace-t-elle ce modèle ?

Elle le transforme en profondeur. La vraie rupture, c’est que l’IA n’est plus seulement un outil d’analyse ou de productivité. Elle devient transactionnelle. C’est à partir de là que le modèle économique des intermédiaires commence à vaciller.

Transactionnelle, c’est-à-dire ?

Début février 2026, les cours de bourse des grands courtiers internationaux ont chuté. Des groupes comme Marsh McLennan, Aon ou Gallagher ont vu leur valorisation reculer en quelques heures. Il ne s’agissait ni d’un scandale ni d’un problème opérationnel. Les analystes financiers ont intégré une hypothèse : l’IA ne serait pas seulement un outil d’analyse interne. Elle interviendrait en amont de la transaction. Cela veut dire que les directeurs assurance peuvent désormais interroger leur propre IA : analyser leurs contrats, comparer les couvertures, simuler des scénarios, identifier des optimisations. Dans ce cas, le courtier n’intervient plus que pour la validation finale : le « dernier kilomètre » en quelque sorte. Mon point est le suivant : personne n’est prêt à payer ce dernier kilomètre comme on paierait l’ensemble de la chaîne de valeur.

Une IA peut lire un contrat. Elle ne négocie pas un sinistre.

L’expert devient donc un validateur en bout de chaîne ?

Tout à fait ! Il n’est plus la porte d’entrée du savoir. Il confirme, il ajuste, il assume la responsabilité. La production de l’analyse peut être faite ailleurs, en amont, par la machine. La question devient alors économique : si la machine produit 80 % du travail, comment justifier 100 % de la rémunération ? Dans un environnement africain, cette validation conserve du poids. Chaque pays possède sa logique réglementaire, sa culture de négociation, son contexte politique propre.

Comment réagissez-vous chez OLEA ?

Nous investissons dans nos propres outils. Nous développons et testons des solutions d’IA pour analyser les sinistres, vérifier les contrats, exploiter nos données internes, produire des synthèses. Mais en interne, le débat est réel. Certains estiment que l’IA doit simplement conforter l’analyse humaine. D’autres pensent qu’il faut confronter le raisonnement d’un expert à celui de la machine et cela de manière systématique. Ce qui est frappant, c’est la vitesse. Depuis six mois, tout s’accélère. De nouveaux outils apparaissent, chacun promet une version plus performante que la précédente. Je vous avoue que nous avons encore du mal à mesurer l’ampleur réelle du bouleversement.

Si la machine produit l’essentiel de l’analyse, la question de la rémunération se pose.

Ce bouleversement touche-t-il toute votre organisation ?

Oui. Si l’on regarde une filiale en Afrique, on trouve toute une chaîne : management, chargés de clientèle, chargés de compte, gestionnaires de sinistres, équipes santé, médecins conseils. Sur chacune de ces fonctions, l’IA peut intervenir différemment. Elle va abattre une partie du travail. Pas tout. Mais une partie significative. L’IA ne se rendra pas physiquement chez le client avec une synthèse toute prête. Mais le client pourra vous recevoir avec des analyses produites par sa propre IA. Il vous interpellera sur la base de ces résultats. Néanmoins, dans certains pays africains, la relation humaine reste centrale. La présence physique conserve une valeur forte.

Au-delà de l’organisation, vous évoquez une question de sens.

Si l’on pousse la logique jusqu’au bout, on pourrait se dire : plus besoin de réunions. L’IA analyse tous les contrats, produit un bilan annuel, on l’envoie au client. Mais une réunion, ce n’est pas seulement un échange d’informations. C’est un moment où des collaborateurs peuvent être en désaccord, où l’on affine un jugement. Si chacun arrive avec « son » analyse produite par l’IA, on risque d’avoir l’IA du collaborateur A face à l’IA du collaborateur B. À l’arrivée, on ne sait plus où se situe le jugement humain. L’esprit critique, l’accompagnement, la hiérarchie, l’engagement : ce sont ces éléments qui structurent une organisation. Si l’IA affaiblit cela, il ne restera qu’un échange automatisé. Des IA en télétravail qui communiquent avec d’autres IA en télétravail. Ce n’est pas viable.

L’IA peut-elle réellement remplacer l’analyse humaine ?

Elle produit des analyses structurées, rapides, parfois très pertinentes. Mais elle ne vous dit jamais qu’elle a tort. Elle peut générer une réponse convaincante, parfaitement formulée, mais fragile sur le fond. Dans le monde de l’assurance, la responsabilité reste humaine. Si une analyse erronée entraîne des conséquences lourdes, ce n’est pas l’IA qui portera la responsabilité civile professionnelle.

L’impact sur l’emploi vous inquiète-t-il ?

Je vois les pertes potentielles, notamment dans les fonctions de gestion et de back-office. On nous explique partout qu’il y aura de nouveaux métiers. Peut-être. Mais aujourd’hui, je ne vois pas clairement le solde positif. Nous sommes à la fois courtier traditionnel et gestionnaire de frais de santé pour compte de tiers. Dans la gestion des sinistres ou les opérations financières, l’automatisation réduira probablement les besoins en effectifs. La question est de savoir si nous transformerons ces équipes vers des fonctions d’analyse, de supervision, de contrôle qualité. Pour l’instant, je constate surtout la pression sur les métiers existants.

Votre activité est centrée sur l’Afrique. La révolution y avance-t-elle au même rythme ?

Il existe un décalage de data entre l’Afrique et le reste du monde. Certaines approches, comme l’assurance paramétrique fondée sur des données climatiques en temps réel, se heurtent encore à un manque d’informations pour afficher une bonne granularité. Mais au-delà des données, il y a le terrain. Nous revendiquons le fait d’être experts de l’Afrique. Cela signifie être immergés dans les environnements où nous opérons, sentir les nouvelles tendances, comprendre les attentes des clients et des investisseurs, savoir que chaque pays fonctionne différemment. Nous sommes présents dans 27 pays aujourd’hui, peut-être 30 ou 31 dans quelques années. Ce ne sont pas des marchés homogènes. L’IA ne remplacera pas les directeurs généraux locaux, ni les chargés de clientèle qui négocient un règlement de sinistre dans un contexte particulier. Ce sont des échanges, une compréhension fine d’un environnement, une relation. Notre expertise Afrique continuera d’exister. En revanche, une grande partie des tâches quotidiennes qui permettent à ces experts de formuler un avis éclairé sera revue. Nous irons vers un mix humain-IA.

Une erreur engage un professionnel. Jamais un algorithme.

OLEA EN CHIFFRES

Présence dans

27

Pays africains

800 à 850

collaborateurs

GLIMPSE

Recevez les prochains numéros

Suivez-nous